微信关注,了解更多

微信关注,了解更多 4 月 12 日,国内 AIoT 芯片领域龙头企业晶晨股份(688099.SH)正式向港交所递交招股书,启动 “A+H” 两地上市征程。这家年营收近 68 亿元的芯片设计巨头,继 2019 年登陆科创板后,再次踏上资本市场新征途,成为国产 AIoT 芯片产业加速全球化布局的标志性事件。

一、68 亿营收背后:全球市占率稳居前列

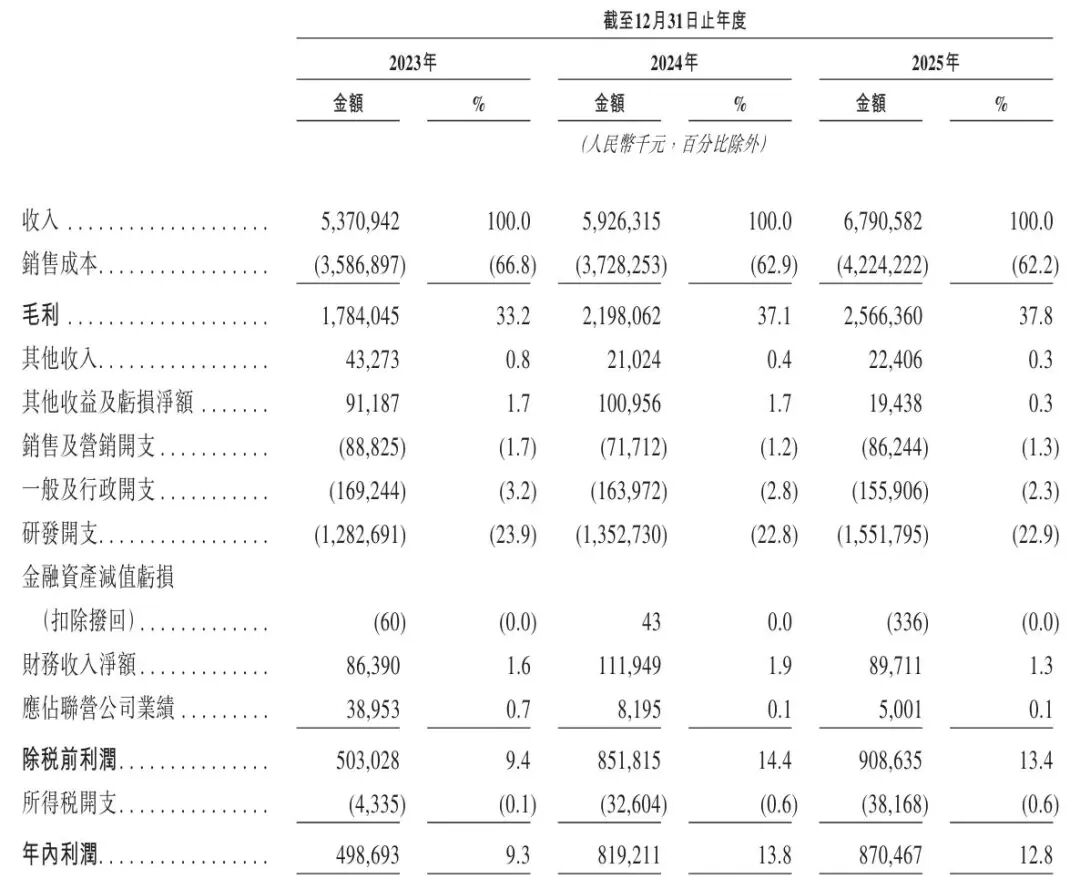

招股书数据显示,晶晨股份 2025 年全年营收达67.93 亿元(约 68 亿),同比增长 14.63%;净利润 8.73 亿元,同比增长 6.21%,业绩连续多年保持稳健增长。

作为深耕 SoC 芯片领域 30 年的老兵,晶晨股份已构建起覆盖智能多媒体、AIoT、通信连接、智能汽车四大领域的完整产品矩阵。按 2024 年营收计算,公司在智能终端 SoC 芯片领域全球排名第四,家庭智能终端 SoC 芯片领域更是位居中国大陆第一、全球第二,市场份额高达 17.7%。其核心产品竞争力尤为突出:智能机顶盒芯片全球市占率 31.5%,排名第一;智能电视芯片全球市占率第二,2024 年全球每 3 台智能机顶盒、每 5 台智能电视就有一台搭载晶晨芯片,累计出货量已超 10 亿颗。

二、为何赴港上市?三大战略目标清晰

此次港股 IPO,晶晨股份并非首次尝试 ——2025 年 9 月曾递表失效,如今再次启动,背后是明确的战略布局。公司拟将募资重点用于三大方向:

- 技术研发升级:未来五年持续投入尖端芯片技术研发,强化 NPU、ISP、视频处理等核心 IP 自研能力,提升 AIoT 芯片算力与能效比;

- 全球化服务体系:建设覆盖北美、欧洲、东南亚等区域的客户服务中心,贴近全球终端厂商需求;

- 生态战略扩张:推进 “平台 + 生态系统” 战略,通过战略投资与并购完善产业链布局,加速 AIoT 全场景渗透。当前,AIoT 芯片市场正处于高速增长期。数据显示,2024 年中国 AIoT 芯片市场规模已超 1800 亿元,预计 2030 年突破 5200 亿元,年复合增长率超 19%。晶晨股份此时登陆港股,既能拓宽融资渠道,也能借助国际资本市场提升全球品牌影响力,进一步抢占市场份额。

三、国产替代加速:AIoT 芯片的 “中国力量”

晶晨股份的 IPO 冲刺,正是国产 AIoT 芯片崛起的缩影。近年来,在数字经济、万物智联的政策与市场双轮驱动下,以晶晨股份、瑞芯微、全志科技为代表的本土芯片企业快速崛起,逐步打破海外巨头垄断格局。与国际厂商相比,国产 AIoT 芯片具备高性价比、快速响应、场景适配强三大优势,尤其在智能家居、智能安防、工业物联网等细分领域,国产芯片市占率持续提升。以晶晨股份为例,其产品凭借低功耗、高集成度特点,广泛应用于小米、TCL、创维等国内头部智能终端品牌,并出口至全球 100 多个国家和地区。

四、机遇与挑战:行业高景气下的隐忧

尽管前景广阔,但晶晨股份也面临多重挑战。一方面,客户集中度较高,2025 年前五大客户贡献超 63% 营收,存在依赖风险;另一方面,AIoT 芯片竞争日趋激烈,国际巨头与国内新势力双重挤压,技术迭代速度加快,对研发投入与创新能力提出更高要求。此外,全球半导体产业链波动、地缘政治风险等外部因素,也为企业全球化发展带来不确定性。但凭借稳固的市场地位、持续的研发投入(2025 年研发费用超 8 亿元)与全场景产品布局,晶晨股份已具备较强的抗风险能力。

从科创板到港股,年入 68 亿的晶晨股份,不仅是一家企业的资本进阶,更是中国 AIoT 芯片产业从 “跟跑” 到 “并跑”、再向 “领跑” 迈进的生动注脚。随着万物智联时代全面到来,AIoT 芯片作为数字经济的 “核心底座”,市场需求将持续爆发。晶晨股份此次港股 IPO 若顺利落地,有望进一步强化技术与生态优势,为国产芯片全球化发展开辟新路径,也让市场再次见证中国 “芯” 力量的崛起与韧性。

未经允许不得转载:物联网的那些事 - Totiot » 年入 68 亿!AIoT 芯片龙头冲刺港股 IPO,中国 “芯” 力量再突围!