微信关注,了解更多

微信关注,了解更多

文 | 老鱼儿

编辑 | 杨旭然

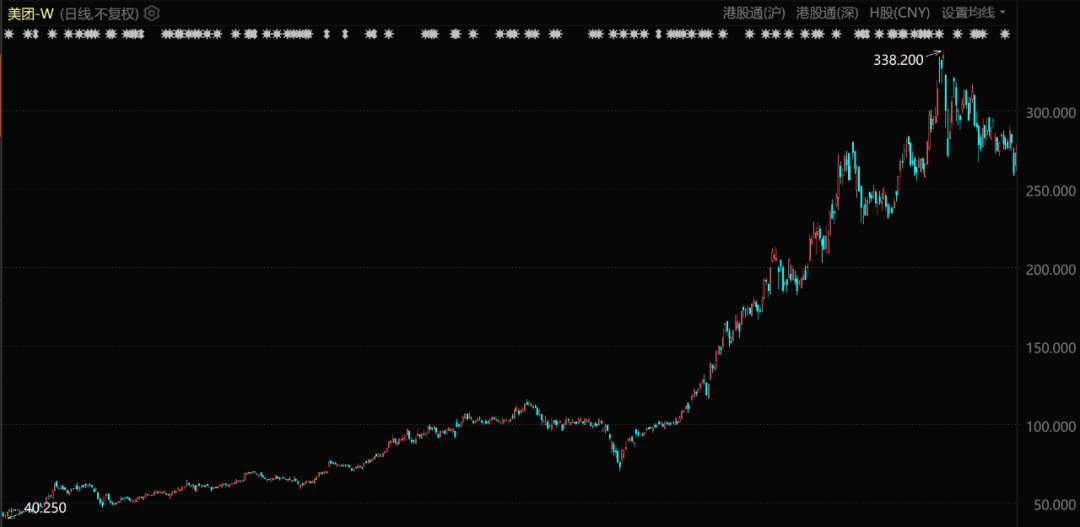

2024年开年,曾经是美团在资本市场上的至暗时刻。1月份,股价跌破上市发行价69港元,2月份进一步下探到61港元,达到了2019年8月份之后的最低点。

此后,美团股价开始转头向上,到昨天收盘为119港元。如果按5月17日的129.2港元计算已经翻倍。按今年计算,股价上涨已经超过45%。

尽管这还无法和巅峰时期的3万亿市值同日而语,但业绩表现上,2023年王兴已经带领美团交出了史上最漂亮的一张成绩单。

美团股价表现(自2019年1月至2021年12月)

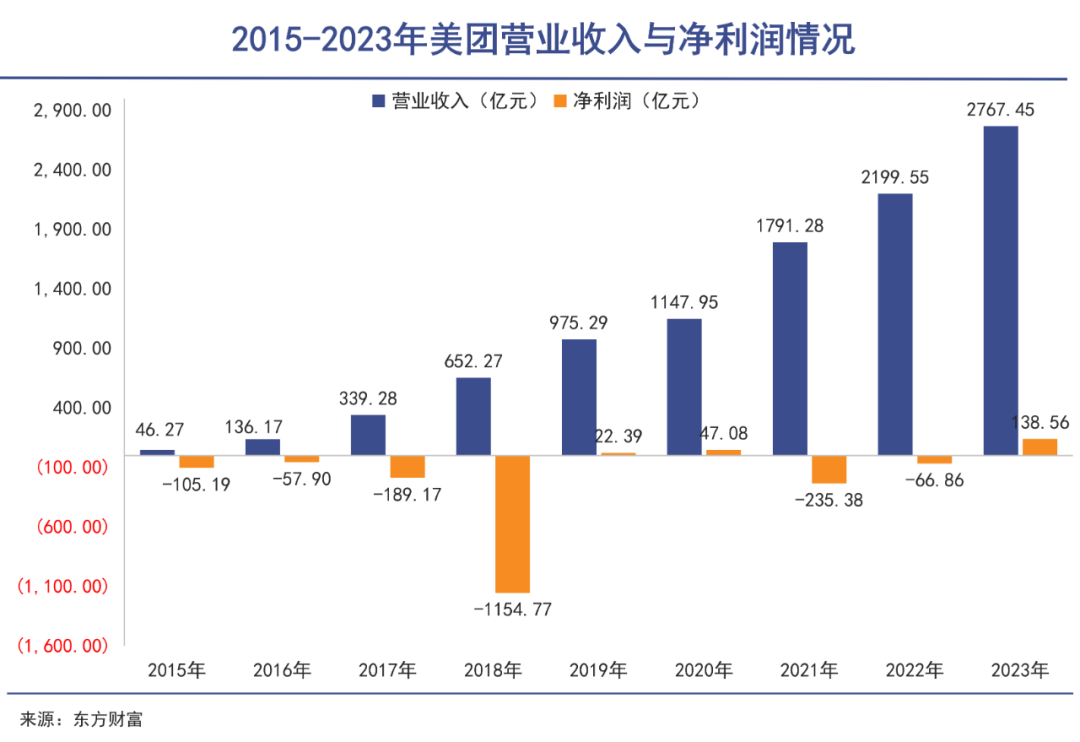

这一年,虽然遭遇了抖音的挑战,美团仍然实现营收2767亿元,同比增长25.8%,净利润达到139亿元。扭转了2022年的亏损,并实现了上市以来收入和净利润规模的最大值。

算上2023年,王兴已经第三次向市场证明,美团是可以挣钱的。

接下来王兴需要证明的是美团不仅能挣钱,而且还能持续挣钱。为此,他在三个方面进行了更坚决的投入。

盈亏总有轮回

强势业务和弱势业务。

美团诞生之初,就贴着一个“烧钱”的标签。没有办法,在那个时代,只靠“烧钱”不行,没钱可烧则是万万不行。

成功上岸之后,2015年至2023年美团收入从46.27亿元增至2767.45亿元,增长了近60倍。虽然规模上日益壮大,盈利方面一直不顺利。

2019年美团首次盈利,2020年盈利翻番。从2019年到2021年一季度,美团凭借着连续的盈利,股价巨幅增长,从40涨到了400。

但是到了2021年,美团又突然受到了上市以来的最大经营亏损,之后2022年亏损继续,股价也逐渐从400元以上持续跌至今年的61元左右。直到2023年再次盈利之后,其股价才有所回升。

美团业绩负正负正的纠扯轨迹背后,是强势业务和弱势业务之间反复的此消彼长。

美团内部业务较多,但整体可以分成两大块。

一块是赚钱的核心本地商业,包含外卖、闪购(除餐饮外的万物到家)、到店、酒旅等业务。这些是撑起美团财务基本面的主力军,毫无疑问的现金牛和市场强者。

强到什么程度呢,就连巨头抖音对于本地生活领域的进攻都被顶了下来。

2023年,美团核心本地商业分部(包括餐饮外卖、到店酒旅、美团闪购、民宿以及交通票务)的收入为 2069 亿元,同比增长28.7%;经营利润为387亿元,同比增长31.2%。

这部分营收占美团总营收的近75%,利润占总利润的278%。

近三年来看,美团这部分业务的巨额利润被内部不断抵消甚至吞噬的原因,就是“穷哥们”太多了。这些“穷哥们”包含但不限于:美团优选、美团买菜、餐饮供应链快驴、网约车、共享单车、共享电单车等。

财报显示,美团新业务2023年营收达到698亿元,同比增长18.0%,但经营亏损202亿元,这使得美团的经营利润大打折扣。

但是为什么美团还是需要这些赔钱的业务呢?

寻找赚钱之路

美团出海真正意义上的第一战。

新业务中可能孕育着企业的第二增长曲线,而且当大家都去尝试某项业务的时候,如果美团不跟上,很可能就错过了下一个战略路口。而如果跟上了,要错大家都错,要是对了,还有抢先占位的机会。

以社区团购为例,当年互联网巨头一窝蜂涌入,美团优选表现优秀,至今仍是重要玩家。

但资本市场会对于面向长期的投入型业务有所顾虑。在去年的季度财报电话会上,有投资者抱怨美团不应将太多资源倾斜到长期没有利润贡献的板块。矛头很明显,直指美团优选。

美团优选是美团在社区团购方面的成功项目

对此王兴表示,“如果一个新业务无法成为有价值的资产,会对策略及时作出调整。”

实际上,王兴对于长期不盈利的业务做优化处理并不罕见。比如2023年3月,美团宣布放弃自营打车业务,全面转向聚合模式。在内部信中,美团称后续将减少对网约车业务的资源和人力投入。

这并不代表美团放弃了增加新业务的道路,相反在基本盘稳固,新业务减亏的情况下,新增长点的探索一直是王兴非常重要的工作。

从王兴的主管业务上,我们就可以窥探到美团未来发展业务的方向感。

2024年2月2日,王兴向全体员工发布内部邮件,宣布新的组织架构调整。继自动配送车业务之后,王兴在邮件中表示,“无人机、境外业务汇报给我。”

由此可见,自动配送、无人机、美团海外三大板块必定是未来美团的战略性方向。而通过各种信息汇总我们可以得知,这三个业务已经深耕已久。

未经允许不得转载:物联网的那些事 - Totiot » 美团不停|巨潮