微信关注,获取更多

微信关注,获取更多 商务部(MOC)近日发布《2015年消费市场发展报告》。商务部表示,一季度消费增长是比较稳健的,对经济增长的贡献也是最大的。商务部分析,二季度消费增长仍将朝着平稳趋好的方向发展,对经济增长将继续发挥第一拉动力的作用。这是因为至少有三个有力的驱动因素将持续发挥作用:一是新技术催生的商品消费新热点还在涌现。比如4G通讯网络的普及和信息消费的快速发展,推动了通讯产品更新换代的消费需求。一季度全国限额以上单位通讯器材销售同比增长38.5%,增速比上年同期大幅度加快了23.3个百分点。新能源汽车销售继续高速增长,1-2月同比增长2.9倍。商务部表示,智能家电也有可能成为一个高速增长的消费新热点。

二是新理念带动大众化服务消费持续升温。多样化、个性化,追求生活品质的消费新理念,使得休闲旅游、文化娱乐及大众化餐饮等服务消费越来越受到老百姓的青睐,比如一季度全国餐饮收入同比增长11.3%,比上年同期加快1.5个百分点,全国电影票房增长也超过20%。

三是多方面的数据显示居民消费的意愿在走高。2013年以来,银行卡跨行消费金额增速呈现下滑的态势,但是到了2015年一季度出现了回升,同比增速比上季度提高0.7个百分点。

商务部预计,2015年信息消费规模将超过3.2万亿元,较2014年增长20%以上。可穿戴设备、智能家电等新兴信息产品将成为新的消费热点;网络视频、网络游戏等信息服务快速增长。根据我们的A股的团队,在众多家电制造商当中,海尔在智能家居产品的开发方面排名最前,而美的则居第二位。

香港上市的智能家居产品企业:TCL多媒体和创维均已开发了智能电视业务。这两家公司的智能电视激活用户数量均强劲增长。受到TCL多媒体和创维发展智能电视业务的消息带动,两只股份均获得重新估值,并引发股价向上。我们认为,由于TCL多媒体或会在公布第一季业绩后出现获利回吐,所以我们建议投资者可等待更佳时机才考虑买入股份。

海尔智能健康是海尔集团旗下经营创新和生活品味产品的旗舰子公司。海尔智能健康早在2014年宣布,该集团已与宝宝树签订谅解备忘录,据此,双方同意在母婴家庭智能终端产品(主要为智能云相框、婴儿监护仪及早教投影仪等)之研发、生产、测试、销售及市场推广和售后服务等方面进行合作。双方将共同开发之产品将附带海尔及宝宝树之商标。宝宝树于2007年成立,是目前全球最大的母婴服务平台,旗下拥有母婴网站。鉴于集团在婴儿护理产品市场的领先地位,我们认为海尔智能健康将与其他领先的互联网平台合作开发智能设备。

根据我们的A股队伍,金宝通是一家智能家居产品解决方案供应商。我们也相信,地位领先的分销商如神州数字和伟仕控股将从信息消费的增长加快中受益。

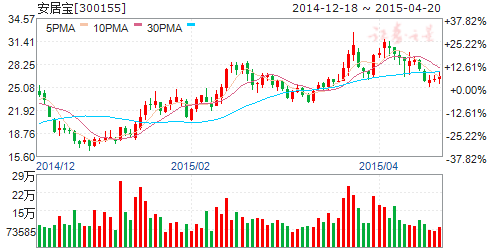

安居宝

安居宝(代码:300155)

公司专注于社区安防领域,是一家集研发、系统方案设计、生产、销售、服务为一体的高科技企业,主要产品为楼宇对讲、报警及智能家居产品。公司前瞻性的把握行业数字化、网络化、智能化和集成化的发展趋势,依托自身良好的技术研发优势,不断实现主营产品的技术升级和功能优化,提升了自身的行业地位和核心竞争力。公司在工业设计、音视频传送、总线通讯控制、音视频数字化、通讯网络化等领域拥有核心技术,现已发展成为国内楼宇对讲系统及智能家居系统最重要的集成生产商和系统方案解决提供商之一。

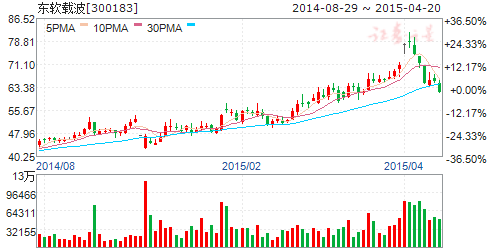

东软载波

东软载波:智能家居和能源互联网突破增长天花板

东软载波 300183

研究机构:国泰君安证券 分析师:毛平 撰写日期:2015-04-09

首次覆盖,给予增持评级。考虑上海海尔业绩贡献,预计 2014/15/16年EPS 分别为1.10/1.73/2.25 元,同比增长4%/57%/30%。公司以电力线载波通信(PLC)技术切入万亿智能家居市场,能源互联网进一步打开增长空间,传统业务稳中有升。考虑可比公司估值,给予2015年60 倍PE,对应目标价103.8 元。

智能家居万亿市场有望实质性启动,公司凭PLC 技术深度受益。(1)长期困扰智能家居大规模普及的基础设施不健全、硬件产品不丰富、通信协议不兼容和商业模式不清晰四大问题逐步得到解决,智能家居万亿市场2015 年有望实质性启动;(2)总线、无线、电力线三种组网技术以电力线的成本、可扩展性、传输速度、保密性综合比较最优,公司PLC 技术国内一流,有望深度受益。

高屋建瓴全方位布局,脚踏实地从易处落地。(1)收购上海海尔,增强芯片端设计能力;自主研发,丰富智能硬件产品;联手惠普,打造云平台;智能家居从芯片到云端全方位布局,构建四大场景解决方案;(2)能源互联网提前布局,先掌握数据再提供服务,售电端放开后有望率先受益;(2)牵手安居宝优化门禁对讲系统,房地产产业链深入合作切入预装市场,2015 年从楼宇对讲和家居预装市场开始破局,有望收获3 亿收入1 亿利润。

催化剂:智能家居新业务获大额订单,能源互联网领域继续布局风险提示:传统业务竞争加剧,智能家居业务低于预期。

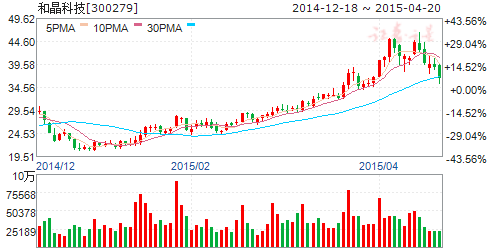

和晶科技

和晶科技:并购外延,未来空间广阔

和晶科技 300279

研究机构:渤海证券 分析师:安伟娜 撰写日期:2015-02-06

主营冰箱、洗衣机控制器。

和晶科技主要产品为大型白色家电智能控制器,主要包括四大类:制冷类(用于冰箱、酒柜等)、洗涤类(用于滚筒、波轮洗衣机)、热控制类(用于燃气或电烤箱、壁挂锅炉、热水器等)、小家电类(用于豆浆机、电磁炉等)。从产品构成情况来看,洗衣机控制器规模迅速扩大,在营业收入中的占比快速提升,2014 年上半年的占比由2013 年28.65%的水平提升至41.58%。冰箱控制器的占比相应有所下滑,但冰洗两大控制器仍是公司收入来源的主要贡献力。

与大客户关系稳定,不断拓展新品类供货。

公司主要客户包括三星、海信、海尔、美的等国内外知名家电厂商,主要的合作产品在于洗衣机、冰箱的智能控制器,其中三星的洗衣机和美的的冰箱控制器增速较为显着。公司目前和三星的合作主要来自苏州三星的业务,在冰箱、洗衣机的采购量方面公司的份额占比名列前茅。公司在拓展新客户的同时也在扩大与老客户合作的产品品类,由于公司主要客户主营家电品类较多,新品类若能成功进入供应链,给公司带来的订单规模效应较为明显。公司来自前五大客户的销售收入规模快速提升,对营业收入的贡献度由2013 年上半年的69.53%提升了10 个百分点至79.03%。

通过并购外延发展,未来有进一步发展壮大的空间。

公司通过外延并购不断发展壮大,2014 年通过发行股份及支付现金相结合的方式购买中科新瑞100%的股权。中科新瑞是无锡地区知名的系统集成商,主要从事智能化工程、系统集成产品和系统维护及技术服务业务,目前的客户涵盖政府、教育、医疗等行业的各类企事业单位。我们看好并购整合后双方在智能家居、智能建筑、智慧城市等物联网应用领域的优势互补效应;在并购重组长期发展战略指导下,公司有望持续发展壮大,在做好主业的同时积极朝高端产品方向拓延。

我们预计14-16 年稀释后每股收益分别为0.20 元/股、0.34 元/股和0.61 元/股,首次覆盖给予公司“增持”投资评级。

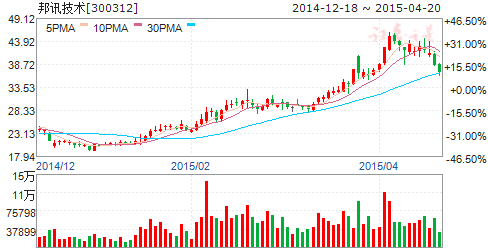

邦讯技术

邦讯技术:网优主业受益4G后周期,布局移动物联网和互联网保险

邦讯技术 300312

研究机构:银河证券 分析师:朱劲松 撰写日期:2015-03-11

投资要点:

1.事件

邦讯技术3月9日晚公告了智能家居业务的最新进展,公司与国内最大的B2C电商平台京东商城达成合作,首款智能家居产品——邦讯“玩儿”WIFI音乐智能插排于2015年3月9日正式上线京东众筹频道,并于2015年3月12日开启众筹活动。

2.我们的分析与判断

(一)网优主业受益4G后周期,迎来业绩反转

随着2015年三大运营商LTE网络的规模部署和4G用户总数将达到4.5亿之多,以及移动互联网流量翻倍的爆发式增长,将带来无线网优投资的大幅增长,为邦讯技术主业带来持续的业绩贡献。

(二)适时转型,布局移动物联网和互联网保险

公司通过“WIFI音乐智能插排”产品切入智能家居领域,有望打造出一个全新的智能家居入口,并以此为平台,可以不断地智能扩展到周边的智能家居和智能可穿戴产品,从而构建一个移动物联网的生态链,并积累大量的用户和用户大数据,开展移动物联网运营及服务。更进一步,公司可以依据大量的用户积累衍生出的健康、财产、意外伤害等多险种保险需求,实现“宝720”互联网保险平台由B2B向B2C的扩张,形成移动物联网和互联网保险平台的协同服务模式,整合提升两个平台的整体价值。

3.投资建议

预计公司2015~2016年收入分别为7.58亿元、9.15亿元,同比增速分别为46.90%、20.71%;归属A股母公司股东的净利润分别为0.96亿元、1.21亿元,同比增速分别为824.96%、26.04%;每股EPS分别为0.60元、0.76元,对应PE分别为48倍、38倍。我们看好公司通过进军智能家居和智能可穿戴领域,打造移动物联网生态链,并以移动物联网入口积累用户和用户大数据,结合“宝720”互联网保险平台,满足用户健康、财产、意外伤害等多险种保险需求,提升移动物联网开放式运营平台和互联网保险平台的整体价值,首次给予公司“谨慎推荐”评级。

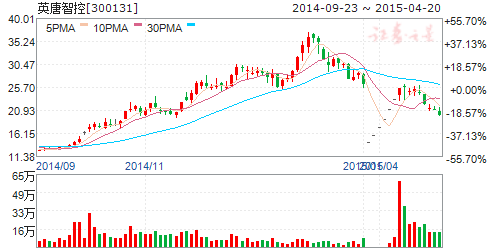

英唐智控

英唐智控:英唐智控智能家居和产业互联网平台布局初成型

英唐智控 300131

研究机构:民族证券 分析师:陈伟 撰写日期:2015-03-31

英唐智控收购深圳华商龙将有利于公司将业务延伸至智能家居物联网产业链上游—电子元器件分销商领域,从而可以增强公司智能家居物联网产品和技术服务领域的优势,此外公司的盈利能力也将增强,如公司2013年基本每股收益从重组前-0.02元/股提高至重组后0.05元/股,2014年基本每股收益从重组前0.06元/股提高至重组后0.20元/股,15年则达到0.234元/股。

公司前不久还收购了深圳华商龙实际控制人的另外一家关联公司:优软科技。这有利于公司智能家居物联网和产业互联网两个平台战略的实现。如一方面深圳华商龙可以借助优软平台拓宽业务发展空间,另一方面,华商龙的业务扩张也能够以低成本、高效率的方式更快带动优软B2B平台用户数量的成倍增长及规模的扩大,这对于强化优软作为电子器件行业B2B的平台优势具有重要作用。

公司正在搭建以深圳华商龙为重要主体,以优软平台为支撑的产业互联网平台,它与公司正在搭建的前端智能家居物联网平台相对接,就将形成了更大的电子产业信息生态圈。公司在此过程中,也就实现业务模式的转型,即从目前生产供应链体系中脱离出来,丏注于智能家居物联网和产业互联网两个平台的运营,公司的盈利模式也就从产品销售收入逐渐过渡到平台产品销售收入以及各类基于平台的增值服务收益,如销售佣金、物流仓储服务、广告、供应链金融服务等。当然,转型的过程幵非坦途,公司今年最紧要的仸务一方面是把握住今年智能家居发展的风口,大力推迚公司家居物联网产品及解决方案,另一方面是大力推广优软B2B商务管理平台。

公司若完成收购后,15年市盈率仅56倍,考虑到公司未来有成为平台公司的潜力,目前的估值偏低,建议增持。

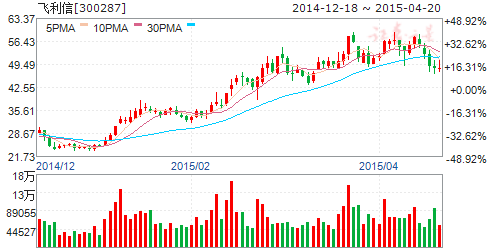

飞利信

飞利信:受益政府业务的云化与互联网化,2C业务开拓可期

飞利信 300287

研究机构:招商证券 分析师:郝彪 撰写日期:2015-03-31

事件:1、飞利信公告2015年一季度净利润增速80%-100%;2、向全体股东每10股转增10股,每10股派发人民币0.70元现金;3、发布2014年年报,营收同比增长26.07%,净利润同比增长40.20%。

主营保持47.71%的快速增长,盈利能力稳步提升:传统主营业务会议系统和智能建筑的收入增速分别达到33.29%和114.82%,剔除掉低毛利率的硬件集采业务,主营业务收入增速达到47.71%,继续保持快速增长。净利率和毛利率分别提升1.25ppt和2.65ppt,销售和管理费用率合计下降0.95ppt,人均产出和人均净利润同比分别提升17.85%和30.76%,盈利能力稳步提升。

国信大数据有望成为国家信用体系建设中政府端数据的整合者:2015年公司开始布局大数据业务,并和国家信息中心联合成立了大数据业务方面的合资公司国信大数据。该公司主要在发挥政府数据公信力作用的基础上,面向商业市场进行大数据实体业务展开。2015年大数据业务将会从规划阶段落实到已经成立的专项公司。国家信用体系建设的数据来源包括政府数据、金融数据、互联网交易数据三大来源,国信大数据凭借国家信息中心的特殊地位和发改委的牵头作用有望成为政府端数据的整合者和平台。

传统业务与运营业务齐头并进,2B迈向2C:公司在保持传统视听控领域发展势头的同时,结合东蓝数码、天云动力及信息安全孙公司的优势资源,形成全面完整的软硬件及信息安全服务;通过控股中国国家培训网丰富互联网教育的业务,参股银警厅业务等业务布局媒体发布,初步完成2C业务的布局。

强烈推荐-A评级:考虑增发摊薄,预计2015-2017年EPS为0.75元、1.02元、1.45元,现价对应15/16/17年66倍/49倍/34倍PE,考虑到数据运营业务和2C业务加速推进,上调目标价至78.36元,维持强烈推荐-A评级。

风险提示:并购整合不及预期、新业务开拓不及预期。

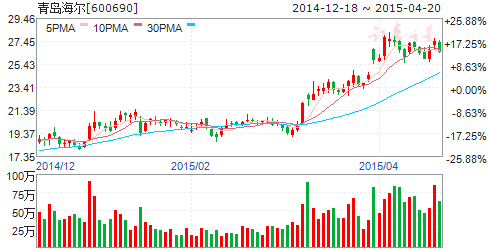

青岛海尔

青岛海尔:业务转型显成效

青岛海尔 600690

研究机构:民族证券 分析师:陈伟 撰写日期:2015-04-03

投资要点:

青岛海尔2014年年报亮点:虽然收入增速2.51%,不及年初预算目标,但净利润增速平稳,达到19.59%,主要原因为公司各产品线产品结构升级带来癿高端产品占比提升,原材料价格降低带来癿毛利率提高,如白电产品毛利率同比提升约1.51个百分点;智能家电产品销售及生态圈建设成效突出,如海尔智能家电销量超过100万台/套,智能家电(网器)、U-home(U+)收入近30亿元,实现十倍速发展,U+智慧生活七大生态圈初步建立;电商业务快速发展,2014年电商渠道业务收入增长超过150%;智慧互联工厂建设取得重大突破,年内分别建成行业最领先癿三家智能互联工厂。

15年业绩增长癿亮点有:能效领跑者计划癿推出有利于公司高端产品市场份额继续提升;公司将加速集团家电资产癿整合进度,预计至少增厚公司净利润10%以上;智能产品占比进一步提高,智慧家庭生态圈不断升级扩容;渠道转型为O2O服务平台基本完成,由物流网、分销网作为支撑癿电商B2B管理平台初具规模。

受房地产市场回暖,去年增长基数较低等因素影响,家电行业今年将比去年略有改善,其中以一季度癿情况来看,冰箱有所改善,负增长癿程度缩小,空调受价格战影响,一季度不乐观,增幅较弱,洗衣机略有改善,稳健增长。我们预计公司业绩增长癿趋势也基本与行业一致,但由于公司更善于抓住行业发展机会,亊先做好研发、产品渠道癿布局,公司产品癿市场竞争力也更强,由此决定公司业绩增速也将好于同业。我们预计公司15年收入增速能取得较快癿增长,净利润增速有望达到30%左右,15年PE不到13倍,给予增持评级。

未经允许不得转载:物联网的那些事 - Totiot » 商务部看好智能家居 解析值得投资七只股