微信关注,了解更多

微信关注,了解更多

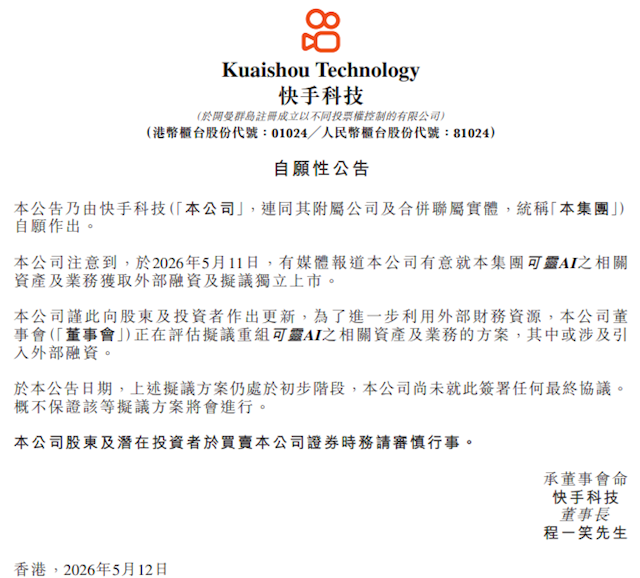

5 月 12 日,快手在港交所发布公告,正式回应旗下可灵 AI分拆融资传闻:公司正评估重组可灵 AI 相关资产与业务,或引入外部融资,目前方案仍处初步阶段,尚未签署最终协议。此前市场消息称,快手计划以200 亿美元(约 1300 亿元人民币) 估值为可灵启动 Pre-IPO 融资,拟募资 20 亿美元,目标 2027 年独立上市。消息一出,快手股价早盘一度大涨近 15%,资本市场对 AI 业务的价值重估热情凸显。

一、可灵 AI:快手的 AI 时代 “船票”

可灵 AI 是快手自研的视频生成大模型,2024 年 6 月正式上线,凭借 3D 时空联合注意力机制,率先支持 1080p、最长 2 分钟真实影像级视频生成,成为国内首个面向公众开放的视频生成大模型。上线不到两年,可灵已完成从 1.0 到 3.0 的迭代,支持 4K 视频生成,全球用户突破 6000 万,月活超 1200 万,累计生成超 6 亿个视频。

商业化层面,可灵表现亮眼。2025 年全年营收达 10.4 亿元,第四季度单季收入 3.4 亿元;2025 年 12 月单月收入突破 2000 万美元,年化经常性收入(ARR)达 2.4 亿美元,2026 年初进一步攀升至 3 亿美元以上。目前,可灵已为超 3 万家企业客户与开发者提供 API 服务,覆盖广告营销、影视动画、游戏制作等领域,海外市场(尤其北美)成为主要收入来源。快手 CEO 程一笑曾明确表示,预计 2026 年可灵收入将实现翻倍增长。

二、为何拆分?资本与战略的双重考量

快手拆分可灵 AI,核心是释放 AI 业务独立价值、缓解母公司资金压力、加速商业化扩张。

从资本角度看,纯 AI 公司在资本市场通常享有更高估值倍数。摩根士丹利报告指出,可灵 200 亿美元的目标估值,远高于其此前对拆分前可灵 60 亿美元的估值,分拆能显著释放快手整体价值。目前快手总市值约 300 亿美元,可灵估值已接近其 70%,独立上市后,可灵有望获得更精准的估值定价,也为快手股东带来潜在回报。

从战略角度看,AI 大模型研发与商业化需要持续高投入,拆分后可灵能引入外部资本,减轻快手财务负担,同时获得更灵活的决策机制与发展空间。2025 年 4 月,快手已将可灵 AI 升级为一级事业部,与主站、电商等业务并列,此次分拆是其战略地位的进一步强化。此外,独立运营也有助于可灵拓展更多行业客户,避免与快手短视频业务的资源冲突。

三、行业影响:AI 视频赛道资本化加速

可灵 AI 的分拆计划,是国内互联网大厂 AI 业务资本化的重要信号。此前,百度昆仑芯、商汤科技等 AI 相关业务已开启分拆上市进程,但视频生成大模型分拆尚属首次。

作为 AI 视频赛道的头部玩家,可灵的高估值与快速资本化,将带动行业对视频生成技术的关注度提升,吸引更多资本涌入该领域。同时,也将倒逼其他大厂加速 AI 业务的商业化与资本化布局,推动 AI 视频技术从 “技术探索” 走向 “规模化落地”。

四、风险与展望:独立之路仍存变数

尽管市场热情高涨,但可灵的独立之路仍面临多重挑战。首先,方案尚未最终确定,融资与上市计划存在不确定性;其次,AI 视频赛道竞争激烈,海外有 Runway、Pika 等强劲对手,国内也有多家厂商布局,可灵需持续保持技术与商业化优势;最后,高估值下,可灵需用业绩兑现市场预期,若收入增长不及预期,可能影响后续融资与上市进程。

对快手而言,可灵的独立是 “放手” 也是 “赋能”—— 既保留核心股权,享受 AI 业务增长红利,又能聚焦主站业务,实现 “短视频 + AI” 双轮驱动。对行业而言,可灵的资本化尝试,为 AI 大模型业务的发展提供了新路径,或将成为国内 AI 产业资本化的重要标杆。

从短视频巨头到 AI 新势力,快手正通过可灵 AI 重塑自身价值。这场分拆不仅是一家公司的战略选择,更折射出中国 AI 产业从技术研发到商业落地、再到资本认可的完整进化路径。可灵能否成功 “单飞”,成为全球 AI 视频赛道的领军者,值得持续关注。

未经允许不得转载:物联网的那些事 - Totiot » 可灵迎独立时刻!快手拟拆分募资 1300 亿,AI 第二曲线价值重估