微信关注,了解更多

微信关注,了解更多 华东医药的“二次创业”应该算成功的。

2024年,可以说是令华东医药自豪的一年,其第七个三年规划进入收官阶段,营收和归母净利润较2021年分别实现21.24%和52.59%的增长,业绩成果丰硕。

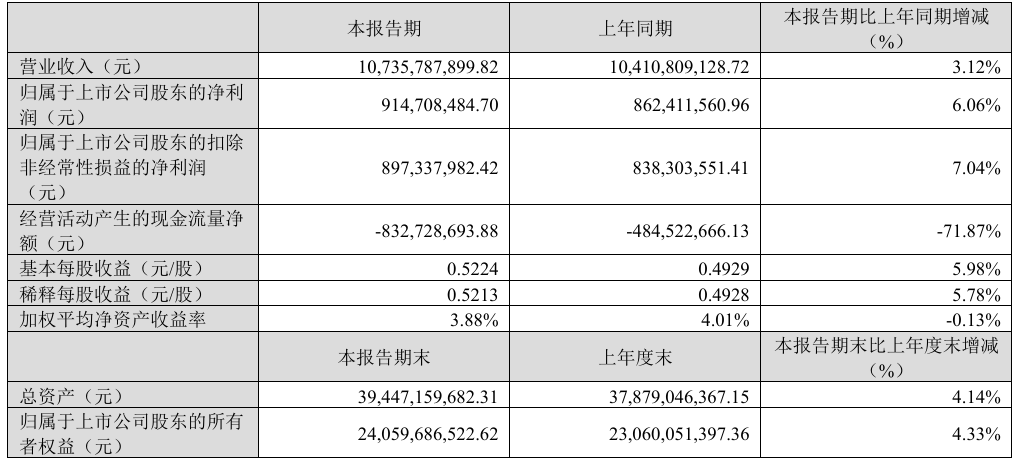

到2025年,第八个三年规划的启幕之年,华东医药继续攀高。根据最新财报,今年第一季度,公司实现营业收入107.36亿元,同比增长3.12%;归属于上市公司股东的净利润9.15亿元,同比增长6.06%;扣非归母净利润8.97亿元,达到历史最好水平,同比增长7.04%。

看来,华东医药“不把鸡蛋放在一个篮子里”的坚持,得到了应有的回报。

随着转型不断深入,目前华东医药已经形成了四大业务板块,分别是医药工业、医药商业、医美、工业微生物。由此,华东医药也已成为集医药创新研发、生产、经销为一体的大型综合性医药上市公司。

上述板块能够托起公司的增长面,如华东医药董事长吕梁在致股东信中所言,“很不简单,也来之不易。”

“踩四个轮子”讲可持续增长故事

华东医药增长叙事中,四个篇章或多或少都有亮点。

分开来看,医药工业主要深耕于专科、慢病及特殊用药领域,进行相关产品的研发、生产和销售,目前已形成以慢性肾病、免疫、肿瘤、内分泌、消化系统、心血管等领域为主的核心产品线。其中,核心子公司中美华东的业绩贡献显著。

根据财报,2025年第一季度,中美华东实现营业收入36.21亿元,同比增长6.52%;合并归母净利润8.43亿元,同比增长12.20%。这背后,几款创新药产品的商业化实现了更大突破。

比如,CAR-T产品泽沃基奥仑赛注射液赛恺泽®凭借差异化的临床价值,快速覆盖国内核心治疗中心,截至2025年一季报披露日,已有70余家商业保险/惠民保将赛恺泽®纳入报销范围,患者用药的可及性进一步提升。

乌司奴单抗注射液生物类似药赛乐信®上市以来市场表现亮眼,截至2025年3月31日已开具相关处方的医院数量超过800家,全面惠及我国银屑病患者,预计年内将持续保持强劲增长态势,有望成为华东医药自免领域新的核心产品。

此外,1类新药脯氨酸加格列净片惠优静®已纳入新版国家医保目录,入院数量正快速增加;新型1.5代PARP抑制剂塞纳帕利胶囊派舒宁®于2025年1月获批,已正式开始销售,公司积极推动挂网及医院准入工作,目前已经布局超过100家DTP药房,覆盖超过300家医院……

再来看医药商业,其主要以流通服务支撑药品、医疗器械、药材参茸饮片等工业产品的销售,业务规模及市场占有率持续保持浙江省内领先。据悉,华东医药拥有浙北杭州、浙中金华、浙南温州三大自有医药物流中心,13个物流仓库,总仓储面积超19万平方米。这样的布局也为增长奠定了基础。

2025年第一季度,华东医药医药商业板块实现营业收入69.34亿元,同比增长3.23%,实现净利润1.15亿元,同比增长7.33%。

最后医美方面,华东医药通过全资子公司欣可丽美学和英国Sinclair,深入医美市场,目前产品矩阵丰富,融合“无创+微创”“面部+身体”“产品+技术”“注射+能量源设备”等多元化联合治疗手段,同时实现全球覆盖。另据财报,上述两家子公司合计贡献营收近5亿元,整体经营符合第一季度计划目标。

工业微生物方面,华东医药主要聚焦合成生物技术创新与生物医药产业升级两大战略方向,重点推进xRNA原料、特色原料药&中间体、大健康&生物材料、动物保健四大核心业务发展。2025年一季度,该板块收入同比增长29.98%。

总体来看,目前华东医药“踩着四个轮子”前进,发展是比较稳健的。但仔细来看,业务运营上还有不小的提升空间。

谋求更大增量前先补足业务短板

目前,华东医药实现营收和利润主要还是靠医药工业和医药商业,而医美等板块仍然比较薄弱,整体业绩规模不大,且有些下滑迹象。

据财报,2024年,公司医美板块合计营业收入达到23.26亿元(剔除内部抵消因素),同比下降4.94%。这一下行趋势也延续到了今年。

2025年第一季度,医美板块中,英国Sinclair实现的合并营业收入同比下降12.29%,欣可丽美学营业收入也同比下降1.36%。

这其实与华东医药的投入规模不太匹配。

据了解,为了让医美业务快速起量,近年来华东医药不断通过“买买买”等手段,扩充产品矩阵。

比如,以全资子公司英国Sinclair为全球医美业务运营平台,收购国际能量源医美器械公司HighTech和Viora,陆续引进PréimeDermaFacial多功能面部皮肤管理平台、KiOmed系列壳聚糖医美产品、重组A型肉毒毒素YY001等多款产品,逐渐完善并丰富高端医美产业布局。

截至目前,华东医药已拥有“微创+无创”医美国际化高端产品40款,其中海内外已上市产品达26款,产品组合覆盖改善眉间纹、面部及身体填充、埋线、皮肤管理、身体塑形、脱毛、私密修复等非手术类主流医美领域。

值得一提的是,其中不乏极具市场影响力的产品。比如,欣可丽美学的伊妍仕(Ellansé®)为国内首款持Ⅲ类医疗器械认证的再生填充剂,于2024年营收突破11亿元,稳居“十亿级超大单品”行列。当然,这也有公司庞大销售网络的助力。

2024年年报透露,华东医药医美营销网络已覆盖全球80多个国家和地区,并已搭建超过600人的国内外专业化医美市场销售团队。

可以看出,无论是在产品端还是在销售端,华东医药都打开了较大规模,为何业绩却跟不上?

一个比较明显的挑战是,医美市场始终是一片红海。以玻尿酸为例,药智网数据显示,截至2023年底,国内玻尿酸注射产品已突破59款(含国产26款、进口33款),市场呈现严重同质化竞争。医美赛道的头部效应也比较明显,如爱美客、昊海生科、华熙生物在巅峰时期市值之和接近4000亿元。这种情况下,作为跨界选手,华东医药要在医美市场站稳脚跟且做出亮眼的成果并不容易。

另外,不可忽视的是,近年来,随着消费理性回归,医美消费频次与客单价双疲软,“她经济”边际效应递减。即使是行业头部也陷入业绩下滑的困境。比如,爱美客日前发布的2025年一季报显示,公司实现营业收入6.63亿元,同比下降17.9%;归母净利润4.44亿元,同比下降15.87%。

华东医药也平等感受到周期性波动。从消费走向来看,医美企业“野蛮生长”的方法论已经逐渐失效,或更加需要价值创造,比如布局新兴医美技术和产品。

对这一方面,目前华东医药也在苦下功夫。据悉,其高端玻尿酸MaiLi®Extreme(商品名:魅俪®朔盈®)将于2025年5月正式实现商业化销售,该产品采用了创新OxiFree™专利技术,是公司MaiLi系列中含透明质酸浓度最高、丰盈能力最强的一款,注射后可即时填充塑形、迅速改善下颌后缩患者的下颌轮廓。

而这类技术升级的产物,能否为公司业绩创造高价值,还有待观察。

乐观来看,若医美等板块稳步上行,业务协同效应更加突出,华东医药还会有丰收。

来源:医药研究社

未经允许不得转载:物联网的那些事 - Totiot » 一季度净利润同比增长6.06%,华东医药继续攀高,警惕“短板挡路”